今晚註定難眠!德拉基重磅來襲六位美聯儲高官登場聚焦中美貿易談判

週五(2月22日),投資者將迎來諸多風險事件。央行方面,歐洲央行行長德拉基將發表講話,其講話基調可能會對歐元走勢產生較大影響;週五多達六位美聯儲官員將發表講話,包括副主席克拉裡達以及紐約聯儲主席威廉姆斯,他們分別是美聯儲的“二號人物”和“三號人物”,具有較大影響力。此外,中美經貿高級別磋商週四起在華盛頓舉行,市場等待談判進一步消息。

德拉基講話來襲

北京時間週五23:30,歐洲央行(ECB)行長德拉基(Mario Draghi)將在義大利博洛尼亞發表講話。

德拉基在1月會議後的新聞發布會上強化了對歐元區經濟所面臨挑戰的警告,暗示央行今年對於撤出危機時代的刺激措施將更加謹慎,並指出地緣政治不確定性的持續存在。

在1月24日的貨幣政策會議上,歐洲央行宣佈維持利率不變,並重申預計至少在2019年夏天前將保持利率不變。

歐洲央行重申,預計借款成本將在整個夏季保持在目前的水準,同時將在第一次加息後的很長一段時間,繼續把債券到期後回籠的資金進行再投資。

德拉基當時表示,經濟前景面臨的風險已經轉向下行——標誌著歐洲央行基調的重大轉變。

去年12月份,德拉基並未全面下調經濟評估,但在1月政策會議上他終於“屈服”,對記者表示,經濟增長的風險“已經轉為下行”。

德拉基當時還指出,近來的資訊弱於預期,出口需求走軟使得表現疲弱,維持通脹仍需要大量刺激。歐洲央行準備好根據需求調整所有工具,再投資和加強的利率指引將提供支援。

分析師指出,假如德拉基本週再度發表鴿派言論,歐元/ 美元可能會承壓,這將推動美元指數上漲,從而利空金價走勢。

富國銀行(Wells Fargo)策略師Erik Nelson表示:“如果更多跡象表明歐洲央行無法提高利率,或者甚至可能不得不再次放鬆政策,我們將不得不對有關歐元長線將走高的看法進行認真反省。”

隨著義大利經濟陷入衰退,德國距離經濟衰退僅一步之遙,歐元/ 美元匯率接近3個月來的最低水準。

現貨黃金週四顯著下滑,金價已跌破1330美元/盎司關口,週四盤中最低下探至1321.00美元/盎司。

根據彭博報價,週三金價盤中曾觸及1346.80美元/盎司,為去年4月以來的最高盤中水準。

摩根士丹利(Morgan Stanley)策略師Andrew Sheets等人在2月20日的報告中表示,該行取消了去年9月以來做多黃金的建議,因為這種貴金屬不再具備作為“頂級交易”的資格。

歐洲央行在週四發布的1月會議紀要中表示:“任何潛在的新操作都應該反映出要實現的貨幣政策目標,雖然這方面的任何決定都不應過於倉促,但為未來流動性操作準備政策選項所需要的技術性分析有必要迅速進行。”

會議紀要顯示:“關於短期內經濟增長放緩對於中期經濟活動前景的影響,無法做出明確的結論,管理委員會在3月初的會議上將更加深入地評估經濟活動前景。”

北歐聯合銀行撰文指出,歐洲央行1月會議紀要傳達的資訊是,儘管目前增長風險已經下行,但歐洲央行仍不過分擔憂經濟前景。歐洲央行正評估經濟形勢及其選擇,但似乎沒有任何緊急情況需要宣佈改變其貨幣政策立場。

歐洲央行首席經濟學家普雷特在本週接受德國報紙《Boersen-Zeitung》採訪時暗示,如果經濟放緩幅度大於預期,決策者可能採取的第一步措施是調整有關利率的措辭。

歐洲央行執委會成員科爾上週五在紐約表示,歐洲的經濟放緩程度顯然比預期更嚴重,更廣泛,有可能需要新的刺激措施。他指出,新的定向長期再融資操作(TLTRO)是有可能的,

六位美聯儲高官登場

週五,投資者將迎來多達六位美聯儲高官的講話,他們有關資產負債表以及利率前景的言論將格外受到關注。

根據當前計劃安排,定於週五發表講話的官員包括亞特蘭大聯儲主席博斯蒂克、紐約聯儲主席威廉姆斯、美聯儲副主席克拉裡達、聖路易士聯儲主席布拉德、費城聯儲主席哈克以及美聯儲理事誇爾斯。

本週三美聯儲公佈的會議紀要措辭較為“平衡”,這對美元走勢構成一定支撐,假如週五美聯儲官員講話偏鴿派,可能會對美元構成打壓。

美國聯邦公開市場委員會(FOMC)週三公佈了1月29日至30日的政策會議紀要,紀要顯示,決策者廣泛認同在2019年結束縮表,同時表示不確定今年是否會再度加息。FOMC在此次會議上一致決定維持利率目標區間在2.25%-2.5%不變。

會議紀要顯示:“幾乎所有與會者都認為,最好趁著還不太晚就宣佈在今年晚些時候停止縮減資產負債表的計劃。做出這樣的宣佈,將給完成美聯儲資產負債表規模正常化的過程增添確定性。”美聯儲自2017年底開始縮減規模超4萬億美元的資產負債表。

最新的FOMC紀要進一步展現了美聯儲利率政策預期的轉變,紀要稱,“許多與會者表示目前尚不清楚今年晚些時候怎樣調整聯邦基金利率目標區間可能是合適的做法”。

紀要顯示,有幾位官員表示,只有在通脹結果高於他們的基準情形預測時,才可能有必要加息。另幾位官員則表示,假如經濟增長形勢符合預期,今年晚些時候加息就將是適當之舉。

紐約聯儲主席威廉姆斯週二表示,他對美國的利率水準感到滿意,並認為除非經濟增長或通脹形勢發生變化,否則沒有必要再次提高利率。

美聯儲副主席克拉裡達週三表示,美聯儲可能很快決定何時以及以多快的速度停止縮減資產負債表規模。

聚焦中美貿易磋商

投資者眼下還將關注在華盛頓舉行的中美貿易談判,如果有新的消息傳出,勢必會對金融市場產生影響。

週四,第七輪中美經貿高級別磋商在華盛頓開幕。據新華視點報導,當地時間2月21日上午,習近平主席特使、中共中央政治局委員、國務院副總理、中美全面經濟對話中方牽頭人劉鶴與美國貿易代表萊特希澤、財政部長姆努欽,在美國白宮艾森豪威爾行政辦公樓共同主持第七輪中美經貿高級別磋商開幕式。本輪高級別磋商定於21-22日在華盛頓舉行,雙方團隊已於19日開始工作層磋商。

據中國商務部網站2月21日消息,商務部新聞發言人高峰週四下午在例行發布會上表示,雙方將在上一次高級別磋商基礎上,就有關經貿問題進一步深入溝通。雙方經貿團隊如此密集磋商,目的是按照兩國元首共識努力達成一致。高峰還表示,至於磋商具體進展程度,要等到磋商結束後進一步發布。

中國和美國正試圖在3月初的最後期限之前達成一項貿易協議。如果屆時不能達成協議,美國可能會對中國商品徵收額外關稅。

然而,據外媒報導,美國總統特朗普(Donald Trump)正在考慮將最後期限推遲60天,以便給談判人員更多時間達成協議。

美國總統特朗普週二表示,與中國的貿易談判進展順利。特朗普上週末曾發表推文稱,上週與中國進行的貿易談判“非常富有成效”,並稱“在很多不同方面取得了很大進展”。

北京時間上週五晚間,白宮在中美談判後發表書面聲明稱:“雙方將在2019年3月1日、也就是對某些進口中國商品徵收的10%關稅上調的最後期限之前,繼續處理所有懸而未決的問題。”

白宮在聲明中稱:“詳細和深入的討論令雙方之間取得了進展,在會談期間,美國代表團重點關注結構性問題,包括強制技術轉讓、知識產權、網絡盜竊、農業、服務業、非關稅壁壘和貨幣,還有很多工作要做。”

據彭博報導,特朗普上週五在白宮表示:“如果我們能達成協議,我將榮幸地撤銷這些關稅。”特朗普重申,如果雙方接近達成協議,他對延長3月1日提高關稅的最後期限持開放態度。

空頭反撲!黃金高位墜跌倒逼1320 今日中美談判迎最後一日

週五(2月22日)亞市早盤,國際現貨黃金位於1325.00 美元 /盎司附近水準徘徊。上一交易日金價延伸自年內高點1346.60美元/盎司以來的震盪跌勢,最終以較長陰線收跌於1323.40美元/盎司。且這是黃金在經過此前的4日連漲後,連續第2日回撤收跌。

週四(2月21日)美國公佈的耐用品訂單、成屋銷售以及製造業PMI指數等數據整體表現不佳,美元指數一度加速下滑,刷新日低至96.35,但隨後觸底小幅反彈,因美聯儲會議紀要偏鷹以及美債收益率上升為美元提供了一定支撐。

隨著美元的觸底反彈,現貨黃金一度急跌近8美元,至1330美元/盎司關口下方,最低觸及1321.50美元/盎司;現貨白銀跌逾1%,最低觸及15.78美元/盎司。

週四公佈的2月費城聯儲製造業指數自1月的17大幅降至-4.1,為2016年5月以來最低水準,預期為14。美國12月耐用品訂單增長1.2%,預期增長1.5%,前值增長0.7%;核心資本財訂單下降0.7%,分析師預期為增長0.2%。

美國2月製造業PMI降至53.7,為17個月低點,上月為54.9。美國1月諮商會領先指標連續第2個月下跌,這是該指數自2016年初以來首次出現背靠背的回落。美國至2月16日當周初請失業金人數有所下降,但4周平均數升至逾1年新高,表明勞動力市場正在放緩。美國1月成屋銷售年化月率為下降1.2%,刷新3年新低,預期增長0.8%,前值下滑6.4%。

油市方面,中美貿易談判樂觀信號繼續為油價提供支撐,但美國原油庫存報告整體利空,這令油價自年內高位開始適度回撤。美國WTI原油週四最低觸及56.64美元/桶,布倫特原油最低觸及66.69美元/桶。

美國能源資訊署(EIA)週四公佈的報告顯示,截至2月15日當週,美國原油庫存增加367.2萬桶至4.545億桶,市場預估為增加308萬桶。更多數據顯示,上週俄克拉荷馬州庫欣原油庫存激增341.3萬桶,創2018年4月6日當週(46週)以來最大單週增幅。此外,上周美國國內原油產量增加10萬桶至1200萬桶/日,連續4週錄得持平後再度錄得增長,創2018年12月14日當週(10週)以來最大增幅並續刷歷史新高。

股市方面,系列經濟數據疲軟打壓美國股市,納指止步八連陽。道瓊工業指數重挫103.81點,報25850.63點。標準普爾500指數下跌0.35%,至2774.88點,能源和醫療保健板塊領跌。納斯達克綜合指數下跌0.4%,至7459.71點,連漲8日勢頭戛然而止。

消息面上,備受矚目的第七輪中美經貿高級別磋商在華盛頓開幕。據新華視點報導,當地時間2月21日上午,習近平主席特使、中共中央政治局委員、國務院副總理、中美全面經濟對話中方牽頭人劉鶴與美國貿易代表萊特希澤、財政部長姆努欽,在美國白宮艾森豪威爾行政辦公樓共同主持第七輪中美經貿高級別磋商開幕式。本輪高級別磋商定於21-22日在華盛頓舉行,雙方團隊已於19日開始工作層磋商。

據外媒週三報導,美國和中國的談判代表已開始擬定一項協議,以結束世界上兩個最大經濟體之間的貿易戰。路透援引熟悉談判內情的消息人士稱,有關六項關鍵領域的協議原則上正在擬定中:其中涉及強制技術轉讓和網絡盜竊、知識產權、服務、貨幣、農業和非關稅貿易壁壘。報告認為,該綱要是經過數月的貿易談判以來取得的最重大進展。

對於中美雙方正在製定6項諒解備忘錄和1份解決貿易逆差問題的“十點清單”,外交部發言人耿爽回應稱,至於本輪磋商的具體情況,我目前不掌握,建議你向中方主管部門詢問。商務部發言人高峰也表示,至於磋商具體進展程度,要等到磋商結束後進一步發布。

與此同時,週四出爐的歐洲央行(ECB)會議紀要指出,任何潛在的新操作都應該反映出要實現的貨幣政策目標,雖然這方面的任何決定都不應過於倉促,但為未來流動性操作準備政策選項所需的技術性分析需要迅速進行。

會議紀要指出,歐元區經濟發生衰退的可能性低,不確定性大。計劃對定向長期再融資操作(TLTRO)進行迅速分析,警惕避免倉促決定。歐元區經濟增速可能會在幾個季度內低於潛在增速,近期經濟增長勢頭可能弱於此前預期。

會議紀要指出,歐洲央行將於3月貨幣政策會議上審核經濟前景,經濟放緩的不確定性增加,需求更多數據評估經濟放緩的中期影響。擔憂歐元區經濟疲軟將影響通脹預期,市場對升息定價的轉變符合指引。

此外,日內稍早澳洲聯儲(RBA)主席洛威出席眾議院經濟常設委員會,其講話認為今年不太可能升息,明年升息1次可能較合適,下次利率行動的可能性整體是平衡的。

洛威預計在2020年末,通脹將升至2%。經濟受到了來自基建支出與私人投資回升的積極影響。對利率看法的轉變很大程度上反映了消費前景改變。就業走強對消費帶來支持。貿易緊張、脫歐、民粹主義抬頭以及部分西歐國家經濟增長受限是主要風險。成員近期密切留意家庭支出以及房地產市場的進展。若確實有所進展,在某個時機加息仍然是適當的。

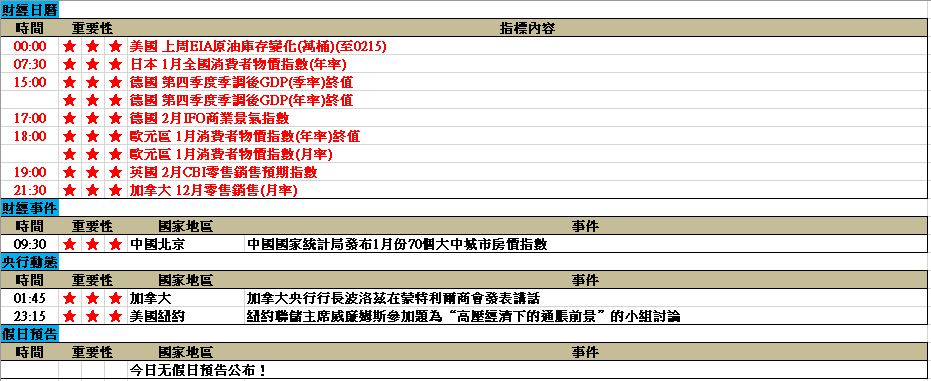

本交易日接下來重點關注歐元區1月CPI、英國2月CBI零售銷售預期指數和加拿大12月零售銷售數據。與此同時,美聯儲(FED)官員威廉姆斯、誇爾斯和克拉裡達等均將發表講話,歐洲央行(ECB)行長德拉基也將發表講話。此外,本輪中美貿易磋商進入最後一日,投資者需保持關注。

黃金後市展望

黃金後市展望

外匯網站FX Charts分析師Jim Langlands週五最新撰文指出,黃金和白銀都遭受打擊,至少在短期內兩者似乎仍將沉重,而且在中期也可能轉為走低。建議在1335美元/盎司做空黃金,止損設於1352美元/盎司,獲利了結點設在1300美元/盎司。

Altavest執行合夥人Michael Armbruster對MarketWatch表示,“由於當前的反彈持續時間非常長,黃金本應出現回調。在我們看來,我們看到的金價回落本質上是技術性的。”

Sevens Report聯合編輯Tyler Richey表示,“美元走強和債券收益率大幅上升”也是金價週四大幅下跌的原因。在美聯儲今年稍早溫和論調的影響下,金價升得太快,並在1300美元左右被超買。如果沒有美元走軟或收益率下降的支撐,今日的黃金買盤將不復存在。

FXStreet分析師Eren Sengezer撰文指出,美國國債收益率在昨日後半段的大幅飆升,似乎是黃金最近下跌的主要驅動因素。技術面看,下行方面,現貨黃金初始支撐位於20日均線1318美元,進一步支撐位於2月15日低點1311美元,如失守則下看1300美元心理水準。而上行方面,初步阻力位於2018年4月23日高點1336美元,進一步阻力位於日高1341美元,如突破則上探2月20日高點1347美元。

BubbaTrading.com的首席市場策略師Todd Horwitz撰文分析稱,黃金的下跌並不令人意外,黃金試圖上漲,但在區間頂部嘗試失敗。長期來看,黃金的價格走勢非常看漲。預期這波拋售可能令金價回落至1320美元附近,或者帶來整固,這將建立新的支撐,允許金價再次突破上漲。

Horwitz指出,預計接下來的幾個交易日黃金將承壓或者整固,眼下黃金仍強烈看漲,沒有理由不創出新高,但最好的做法是先消化週二的猛漲。

CMC Markets市場分析師Margaret Yang表示,無論是技術面還是基本面,黃金都有下落的原因。目前技術面出現了一些拋售的壓力。

摩根士丹利策略師Andrew Sheets等人在2月20日的報告中表示,取消了去年9月以來做多黃金的建議。因黃金不再具備作為“頂級交易”的資格。