大行情之夜!歐銀“鴿聲”令歐元大跌、美元飆高非農報告、鮑威爾講話接連來襲

(香港)訊作為週四(3月7日)最為重磅的風險事件,歐洲央行決議以及央行行長德拉基講話果然引發市場的劇烈波動。歐洲央行改變前瞻指引,預計至少到2019年底維持利率不變;央行宣佈了新一輪定向長期再融資操作(TLTRO),此外,歐洲央行還下調經濟增長和通脹預測。有“超級馬裡奧”之稱的歐洲央行行長德拉基也發表相當鴿派的言論。受這些利空因素影響,歐元/ 美元週四大幅下挫,目前已經跌破1.12關口。北京時間週五晚間,投資者將迎來非農就業報告,預計將引發市場行情。另外,北京時間週六上午,美聯儲主席鮑威爾也將發表講話,預計會對下周初市場走勢產生影響。

歐銀“放鴿” 歐元大跌、美元強勢上揚

歐洲央行週四如市場預期般維持利率不變。央行表示,至少到今年年底利率都將保持在目前的紀錄最低水準上,比他們之前承諾保持的時間延長了幾個月。

歐洲央行還恢復定向中長期再融資操作,旨在鼓勵銀行向企業和客戶提供信貸資金。貸款期限為兩年,利率與每次操作期限內的主要再融資利率掛鉤。

歐洲央行在貨幣政策聲明中稱,將於9月開始施行一系列為期兩年的定向長期再融資(TLTRO)。

央行表示:“將推出一系列新的季度性定向長期再融資操作(TLTRO-III),從2019年9月開始,到2021年3月結束,期限均為兩年。這些新操作將有助於維持有利的銀行貸款條件和貨幣政策的順利傳導。”

儘管已經有不少人預期歐洲央行會採取行動,但沒有料到會是週四這麼早。這反映了歐洲央行管理委員會成員們的擔憂程度。

經濟增長和通脹預期方面,歐洲央行全線下調未來三年通脹,並將2019年GDP增速預期下調至1.1%。

歐洲央行現在預期2019年增速為1.1%,而此前為1.7%;預計2020年GDP增長1.6%,此前為1.7%;預計2021年增速為1.5%,此前也是1.5%。歐洲央行還下調了所有通脹預測,料2019年通脹率為1.2%,之前為1.6%;預計2020年通脹率為1.5%,此前為1.7%;料2021通脹率為1.6%,此前為1.8%。

歐洲央行行長德拉基在新聞發布會上表示,歐洲央行已經準備好調整所有政策工具,央行決策的目標在於提振通脹水準,潛在通脹仍然溫和。經濟將在2019年持續溫和增長,保護主義以及其他一些因素影響了市場情緒。

德拉基稱,預計今年歐元區經濟增長1.1%,比三個月前的預測下調0.6個百分點。他表示,通過實施向銀行提供新的貸款、承諾將利率保持在紀錄低點更長時間等一攬子方案,央行有意擴大現有的刺激舉措。

德拉基說道:“與地緣政治因素相關的不確定性持續存在,新興市場的保護主義威脅和脆弱性,似乎正對經濟信心產生影響。圍繞歐元區經濟增長前景的風險仍然傾向於下行。”

摩根大通資產管理公司EMEA首席市場策略師Karen Ward表示,歐洲央行現在跟隨美聯儲,政策出現“重大轉向”。

歐洲央行的鴿派舉動,以及似乎更加鴿派的德拉基,使得歐元/美元在歐銀決議後持續遭到拋售。

週四紐約時段尾盤,彭博報導稱,據知情人士透露,一些歐洲央行決策者認為,該行下調之後的2019年經濟增長預測仍然過於樂觀。

消息人士稱,官員們在週四的會議上辯論稱,在經濟預測中假設的今年下半年增長回升可能不會實現。一位知情人士表示,央行行長德拉基關於增長前景面臨的風險仍然偏向下行的說法反映了一部分這種擔憂。

上述報導出爐後,歐元/美元跌勢加劇,一路跌破1.12,最低觸及1.1174,為2017年6月以來的最低水準,日內跌幅達到1.2%左右

分析師如何看歐元後市?

彭博外匯策略師Vassilis Karamanis撰文稱,雖然投資者之前預計歐洲央行行長德拉基會持有鴿派的立場,也料到央行會下調經濟增速和通脹預期,但是央行宣佈向銀行提供新一輪的貸款,再加上改變利率的前瞻指引,給歐元/美元的進一步下跌打開了空間。

Karamanis稱,美國就業報告表現強勁、週五到期的期權展期,將是歐元空頭進一步獲利的關鍵所在。

瑞銀(UBS)利率和外匯策略主管Themos Fiotakis表示,歐洲央行轉變政策的步伐“比市場預期的更堅定一點”,這打壓了歐元。

荷蘭銀行(ABN Amro)駐阿姆斯特丹的外匯策略師Georgette Boele表示,在歐洲央行下調通脹和增長預期,並為經濟注入新一輪刺激措施之後,歐元將難以上漲。

Boele稱,鑑於“大多數負面消息都在歐元”,荷蘭銀行預計歐元/美元將在1.10和目前水準之間“觸底”。荷蘭銀行預測歐元/美元第一季度和第二季度結束時將在1.10。

丹斯克銀行(Danske)週四發布客戶報告稱,歐洲央行政策決議不僅改變了前瞻指引,預計至少到2019年底維持利率不變,還宣佈了新一輪TLTRO,意外鴿派的聲音令歐元/美元下一步目標指向1.1179。

丹斯克分析師表示:“今日歐洲央行宣佈將於9月開始施行一系列為期兩年的定向長期再融資(TLTRO),這令市場感到意外。同時還將維持利率不變的計劃延長至今年年底。因此我們也改變了之前對歐洲央行改變利率政策的預期,認為未來12個月內都不會做出改變。”

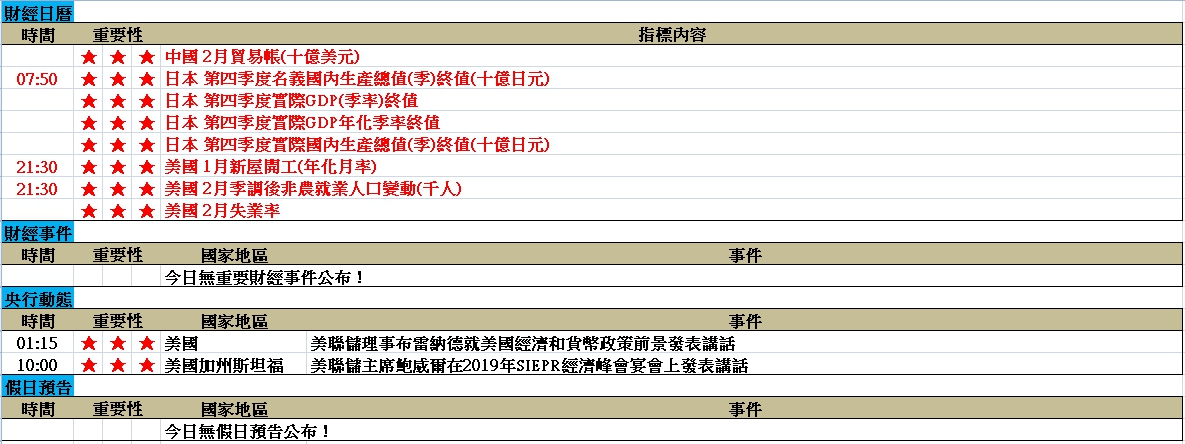

非農報告晚間駕到

北京時間週五21:30,美國將公佈2月非農就業報告,這是本週最為重要的經濟數據。

美國1月份新增了30.4萬個就業崗位,遠遠超出預期,同時薪資3.2%的年增長率也反映了就業市場的強勁,而其他經濟指標則有些喜憂參半。

除了主要的非農就業人數和薪資數據之外,4%的失業率和63.2%的參與率也都是市場關注點所在。

海外權威媒體調查顯示,美國2月非農就業人口料增加18萬,上月為增加30.4萬。2月失業率料為3.9%,上月為4%。

投資者也將關注薪資數據。美國2月平均每小時工資月率料上升0.3%,上月為上升0.1%;2月平均每小時工資年率料增長3.3%,上月為增加3.2%,創下2009年4月以來新高。

彭博經濟學家撰文稱,2月就業報告將表明勞動力市場是否抵擋住了去年年底大部分經濟數據所經歷的放緩。如果非農報告整體基調紮實,那麼將不止顯示美國國內經濟富有韌性,也會給美聯儲所作出的經濟評估提供支援。

美聯儲主席鮑威爾此前表示,強勁的勞動力市場表現,是經濟面臨越發強大的外部阻礙之際對美國經濟前景維持樂觀的理由。

值得注意的是,就即將公佈的非農報告而言,關注焦點可能不僅僅是2月份的數據。

彭博指出,儘管美國聯邦政府開年陷入部分停擺,1月份新增非農就業人數仍然達到驚人的30.4萬,創下近1年來最高,並大幅超過市場預期中值。鑑於1月份相對較低的調查樣本回復率,1月份的就業數據或遭下修,並可能令2月份數據蒙上陰影。

鮑威爾講話來襲

美聯儲主席鮑威爾(Jerome Powell)上週進行國會作證,並引發市場波動,本週鮑威爾又將登場,投資者將關注其言論。

北京時間週六11:00,美聯儲主席鮑威爾將在斯坦福經濟政策研究所探討貨幣政策正常化和評估的問題。

去年,美聯儲官員們宣佈,他們將會評估“策略、工具和溝通操作”,來製定貨幣政策。

鮑威爾最近表示,隨著美聯儲接近實現雙重目標,現在是進行這一評估的好時機。美聯儲應如何實現2%的通脹目標已經成為了關注焦點。

上週二,美聯儲主席鮑威爾在參議院銀行委員會就美國貨幣政策和經濟情況作證詞。鮑威爾表示,美聯儲在決定進一步加息方面將保持“耐心”,重申美聯儲在1月作出的政策轉變。

鮑威爾上週二表示,美聯儲仍然看到“溫和的通脹壓力”,這使得美聯儲有能力對貨幣政策保持“耐心”。

鮑威爾當時說道:“儘管我們認為目前的經濟狀況是健康的,經濟前景是有利的,但在過去幾個月裡,我們看到了一些相反的趨勢和相互矛盾的信號。臨近年底,金融市場變得更加動盪,與去年早些時候相比,目前的金融環境對增長的支持力度有所減弱。”

鮑威爾上週三在眾議院金融服務委員會作證詞時他重申,美聯儲將保持耐心,將觀察經濟形勢演變。

鮑威爾在上週三的講話中就縮表問題傳遞出重要資訊。他表示,美聯儲將很快宣佈有關資產負債表的計劃。美聯儲即將就資產負債表的計劃達成一致意見,這將“點亮通往結束縮表的道路”。

歐銀開閘放水重創歐元和美股黃金低位萎靡不振今夜美國非農駕到

週五(3月8日)亞市早盤,國際現貨黃金位於1286.10 美元 /盎司附近水準。上一交易日金價繼續於低位附近維持相當窄幅的整理格局,下探1月25日以來低點1280.70美元/盎司後再度陷入窄幅交投,最終以陰線略微收跌。

週四歐洲央行(ECB)貨幣政策會議如期召開,宣佈維持利率不變,但不僅改變了前瞻性政策指引,預計至少到2019年底都將維持利率不變,較此前預期的時間多出了幾個月。還宣佈了新一輪的定向長期再融資操作(TLTRO),預計將於9月開始為期2年的TLTRO。

歐洲央行表示,“將推出一系列新的季度性定向長期再融資操作(TLTRO-III),自2019年9月開始,到2021年3月結束,期限均為2年。這些新操作將有助於維持有利的銀行貸款條件和貨幣政策的順利傳導。”

與此同時,歐洲央行預期2019年增速為1.1%,而此前為1.7%;預計2020年GDP增長1.6%,此前為1.7%;預計2021年增速為1.5%,此前也是1.5%。與此同時,歐洲央行還下調了所有通脹預測,料2019年通脹率為1.2%,之前為1.6%;預計2020年通脹率為1.5%,此前為1.7%;料2021通脹率為1.6%,此前為1.8%。

據外媒援引消息人士稱,委員們普遍認同現在採取行動是合適的,推遲到4月作出決定沒有意義。且有媒體報導稱,歐洲央行部分委員甚至懷疑,央行對歐元區2019年前景的下調力度是否足夠。

歐洲央行行長德拉基在隨後新聞發布會上的講話也鴿派有加,稱已準備好調整所有工具,並幾乎全線下調了經濟增長和通脹預估。德拉基表示,歐洲央行的新舉措是在加強寬鬆力度,定向長期再融資操作是基於銀行業融資需求而設計的。

受這些消息的影響,上一交易日歐元/美元重挫逾百點至2017年6月以來低點1.1174,且創下近9個月來最大單日跌幅。受歐元大幅走軟的影響,美元指數則趁勢大幅拉升站上97關口,最高觸及97.72。而加元和澳元則徘徊於2個月低點附近,澳元/美元最低觸及0.7002,美元/加元上探1.3468。

摩根大通(JP Morgan)資產管理公司EMEA首席市場策略師Karen Ward認為,歐洲央行現在跟隨美聯儲,政策出現“重大轉向”。雖然這樣的聲明預計將在未來幾年的某個時候公佈,但市場對這種主動行為表示歡迎。歐元隨著歐洲政府債券收益率的下跌而走軟。

丹斯克銀行(Danske Bank )分析師Christin Tuxen指出,在歐洲央行表示將向銀行業提供更多低息貸款、今年利率都將維持不變之後,歐元/美元可能走低,並測試近期的低點。

雖然受到利率指引變化和定向長期再融資操作的雙重消息影響,歐元下跌,但是對於歐元而言,央行在2019年底前都將維持利率不變是“最為”重要的。

法國農業信貸銀行(Credit Agricole)表示,歐元/美元面臨的兩大關鍵風險是負面的利差和美國-德國國債收益率息差擴大,令其近期維持在數年低點附近。

油市方面,美油和布油週四雙雙小幅上漲。WTI 原油收漲0.78%,報56.66美元/桶;布倫特原油收漲0.47%,報66.30美元/桶。市場分析師普遍認為上周美國原油庫存的大幅增加主要受到季節性因素的影響,因此暫時抵消了需求面的悲觀情緒,從而為油價提供一定支撐,但美元強勢反彈限制了油價的上行空間。WTI原油週四最高觸及56.99美元/桶,布倫特原油最高觸及67.00美元/桶。

股市方面,美國股市錄得四日連陰,道指收跌200點,標普跌破200日均線。歐洲央行下調2019年經濟增長預期,並宣佈新一輪刺激計劃以幫助該地區的銀行,引發了市場對全球經濟的擔憂,美股三大股指全線下跌。

道瓊工業指數收低200.23點,報25473.23點,卡特彼勒和Walgreens Boots Alliance股價落後。標準普爾500指數下跌0.8%,至2748.93點,金融類股和非必需消費品類股領跌。納斯達克綜合指數下跌1.1%,至7421.46點。這些指數連續第四個交易日下跌。

今日重點關注美國2月非農就業報告、失業率和1月新屋開工數據。

BK資產管理董事總經理Kathy Lien認為,只要美國2月非農就業人口增幅超過16萬,且因1月非農就業人口增幅高於20萬,投資者應該感到滿意。重點關注的數字將是平均每小時的收入。根據美聯儲的褐皮書,許多地區報告勞動力市場吃緊,工人明顯短缺。這使我們相信2月份工資增長將會加快。如果平均每小時收入增長0.3%或更多,非農就業人數增長16萬或更多,則美元將走強,黃金將遭受打壓。

Lien指出,如果美國非農就業數據意外強勁,則美元將大幅走強,歐元/美元將迅速回落至1.1100,然後向1.10關口靠攏。如果美國非農就業數據疲軟,則美元將遭受打壓,屆時歐元/美元將出現令人寬慰的反彈,黃金市場也肯定會吸引買盤。

支持非農就業人口增加的論據:

1)消費者信心指數創18年來新高

2)密西根大學消費者信心指數上升

支持非農就業人口減少的論據:

1)ADP就業人數從前一個月的30萬降至18.3萬

2)非製造業ISM就業分項指數跌至8個月低點

3)四周初請失業金人數從22萬增加到22萬9千人

4)續請失業金的人數有所增加

5)製造業ISM就業分項指數進一步下滑

黃金後市展望

TJM Institutional Services董事總經理Jim Iuorio撰文指出,低利率背後的原因將是金價向1400美元/盎司逼近的關鍵。如果美聯儲改變主意是由亞洲或歐洲的問題引起的,美元可能會在利率較低的環境下保持強勢,因美元的價值主要是由日元和歐元來衡量的。但如果美聯儲出於對國內增長的擔憂而將利率維持在低位,這可能足以推高金價。

Iuorio指出,經濟疲軟可能會持續下去,需要央行進行長期幹預,黃金可能會迅速轉為2019年的必須持有資產。經濟增長疲軟的另一個副作用可能是股市的恐慌性拋售,這也將有利於黃金。黃金市場目前正在消化歐洲央行大幅下調經濟預期的消息,這一下調促使歐洲央行放鬆貨幣政策。

道明證券(TDS)分析師認為,繼貴金屬獲利回吐之後,當前金價提供了一個吸引力的入場機會,預期今年是黃金的強勁年份。

加拿大皇家銀行(RBC)分析師指出,近期黃金遭遇的拋售意味著“買入機會”。

ActivTrades的首席分析師Carlo Alberto De Casa表示,本周到目前為止,黃金一直未能出現任何復蘇跡象。美元的強勢已經成為黃金的利空因素,黃金受到1350美元/盎司的阻力區域以及過去幾天各地股市普遍的漲勢所拖累。