假期休整後黃金將“王者歸來”? 本周緊盯中美貿易談判新消息

週一(4月22日)亞市早盤,國際現貨黃金位於1276.60美元/盎司附近水準徘徊,目前暫時維持窄幅交投行情,因澳大利亞、英國和中國香港繼續因複活節假期休市,市場交投清淡。

由於耶穌受難日週五西方多國休市,這令貴金屬市場提前結束了上周交易,上週四(4月18日)現貨黃金小幅收漲,止步五連跌,最高上探至1277.57美元/盎司,黃金在觸及低位後反彈震蕩走高,但之後重新轉入盤整,目前仍於1280美元/盎司關口下方窄幅波動。上周現貨黃金收低於1280美元/盎司關口下方,跌幅超過15美元,連續第4周下跌,創下8月以來最長的周連跌。

據彭博報道,金價持續下跌的背後,因市場猜測美國和中國即將達成貿易協議,以及中國、美國等經濟數據表現搶眼,導致避險需求降溫。除此之外,SPDR黃金信託的黃金持倉在週二跌至10月以來最低,黃金當天也抹去了2019年的全部漲幅。

複活節假期市場波動率低 分析師料黃金將重新走強

彭博智庫日前撰文稱,當前複活節假期期間的市場低波動性不可持續,應該支持更高的黃金價格。

彭博智庫高級商品策略師Mike McGlone稱,低波動性是影響黃金價格的一個因素,但低風險環境是不可持續的,最終可能會對貴金屬有利。

市場恐慌指標——波動率指數(VIX)於上週四跌至7個月低位,當周收於12.09點。與此同時,黃金持穩於4個月以來的最低水準,6月黃金期貨收於1276美元/盎司。

展望未來,Mike McGlone表示,他認為市場波動的下行空間有限,這對黃金市場應該是利好。

McGlone表示,“隨著美元的上漲,美國股市波動的增加是第四季度黃金牛市的主要推手。深藏不動的VIX波動率表明平均風險回歸的可能性升高,受壓抑的VIX的狀況不會變得更糟。”

技術面看,McGlone補充指出,VIX需關注的關鍵水準是200日移動平均線,大約在16點的位置。比其200日的平均水準低近29%,VIX在三年內達到了這個平均值的最大折扣。由於VIX接近多年低位,低於其200日均值,黃金仍然高於其200日均線2%,簡單,經過時間考驗的平均回歸規則支援更高的黃金,VIX意味著趨勢更高。”

雖然波動性低,債券收益率上升以及美元走強正在打壓黃金價格,但黃金已成功獲得關鍵支撐。許多分析師表示他們正密切關注1275美元/盎司水準,因這是自8月低點到2月高點的重要回撤水準。如果這個水準突破,許多分析師都表示下一個值得關注的支撐位是黃金的200日均線,即1260美元/盎司左右的水準。

本周應該關注什麼?

本周市場將迎來美國第一季度GDP數據,市場普遍預期該數據將在1.8%左右。該報告定於週五(4月26日)發布,分析人士將格外關注它對美國經濟未來前景的影響。

密切追蹤國內生產總值(GDP)的指標——亞特蘭大聯邦儲備銀行的GDPNow模型最近幾周則是大幅反彈,可能暗示第一季國內生產總值初值數據沒有那麼糟。

與此同時,本周美國還將公佈企業財報和耐用品報告。

此外,本周投資者需持續關注中美貿易談判,市場情緒的變化將對黃金走勢產生重要影響。

凱投宏觀高級大宗商品經濟學家Ross Strachan指出,投資者不應忘記中美貿易談判,對包括黃金在內的市場而言,最終達成協議或談判破裂可能是市場的一個重大轉折點。”

據彭博報道,美國總統特朗普週三稱,他認為中美貿易談判將取得成功。特朗普在白宮一場活動上表示,中美談判正在順利進行,人們應該很快就會聽到相關消息。

黃金後市展望

FXStreet分析師Omkar Godbole表示,金價遭遇4個月以來最疲軟的周線收盤價位,未來1到2周,金價恐將進一步下跌以測試2018年8月低點以來的上行趨勢線支撐位。

SIA Wealth Management首席市場策略師Colin Cieszynski稱,金價目前的動能是趨於走低。現在是黃金一年中的季節性疲軟時期,可能會持續到8月。

明證券(TD Securities)策略師Daniel Ghali表示,持續有跡象表明,美國經濟和全球經濟實際上已經走上了從今年早些時候的增長恐慌中複蘇的道路,這反過來對金價產生負面影響,持有黃金等不產生現金流的資產的機會成本正在上升。

Kitco Metals全球交易主管Peter Hug週三表示,金價的跌勢還沒有結束,尤其是在短期內。如果你要問我這個市場是否還有進一步下跌的可能,從技術角度來說,我只能說是。

Bubbatrading.com首席策略師Todd Horwitz週四表示,金價需要在幾個交易日內保持在關鍵支撐位上方,才能鞏固底部,否則金價將進一步走低。

分析師表示,金價後市前景依然不容樂觀,美國經濟數據表現以及貿易問題將是黃金市場投資者短期內需要關注的因素。

凱投宏觀高級大宗商品經濟學家Ross Strachan指出,投資者不應忘記中美貿易談判,對包括黃金在內的市場而言,最終達成協議或談判破裂可能是市場的一個重大轉折點。

本周美國GDP重磅來襲 這兩大因素可能也會撼動市場

(香港)訊 本周投資者將迎來一係列重要經濟數據,其中美國GDP無疑最受關注,若數據表現強勁,可能推動美元進一步走強,這將對金價構成打壓。分析師指出,本周英國脫歐方面的消息將重回舞臺中央,此外,中美貿易談判相關消息仍然受人關注,預計這兩個因素也會對市場走勢產生較大影響。除了這些因素之外,日本央行和加拿大央行將公佈利率決議,可能也會引發市場一定的波動。

美國GDP本周重磅來襲

本周將公佈的最重要數據是美國第一季度國內生產總值(GDP)數據,該數據定於北京時間週五20:30發布,分析人士將格外關注它對美國經濟未來的影響。

外媒調查顯示,美國第一季度實際GDP初值年化季率料增長2.2%,前值也為增長2.2%。

美國上週四公佈的零售銷售數據表現強勁,預示著美國的經濟活動加強。在2月份令人失望地下滑0.2%之後,美國3月零售銷售月率飆升1.6%,創下2017年9月以來最大增幅。美國3月零售銷售結果高於接受彭博調查的所有經濟學家預測;他們的預期中值為增長1%。零售數據是衡量美國消費的重要指標,該數據強於預期反映美國經濟穩健。

零售銷售數據出爐後,一些機構紛紛上調一季度GDP增長預期:荷蘭國際銀行表示,因美國零售銷售數據3月強勁反彈,以及失業人數再次跌至曆史新低,預計本周將公佈的美國第一季度GDP增速料錄得2.5%;摩根大通上調美國第一季度實際GDP經濟預期至2.9%,此前預期為2.0%;高盛將美國第一季度經濟增長跟蹤指標自2.1%上調至2.4%。

今年年初,在一係列疲弱的經濟數據公佈後,對經濟增長突然放緩的擔憂加劇。但在相當樂觀的貿易、庫存和建築支出數據在最近幾周公佈後,上述擔憂被驅散。這些數據表明,首季增長可能快於2018年第四季的溫和增速。

彭博撰文稱,美國第一季度GDP的初值將受到密切關注,以尋找經濟如何應對年初的負面事件,包括政府的長期部分關門,第四季度市場潰敗對家庭和企業的心理衝擊,去年年底庫存過度增加,外部增長放緩,以及與退稅季節相關的衝擊。

凱投宏觀美國分析師Andrew Hunter表示:“報告的細節可能很疲弱。看起來(以前)的強勁增長在很大程度上是由淨貿易的巨大貢獻推動的。但是,如果你看看消費,它非常疲軟。企業投資增長似乎也有所放緩,潛在的國內需求也有所放緩。”

有分析認為,首季成長加速可能不會改變今年成長將放緩的觀點,因1.5萬億美元減稅計劃帶來的刺激消退,且過去幾年加息造成的影響仍在發酵。在2018年四次升息後,美聯儲放棄了對今年加息的預期。

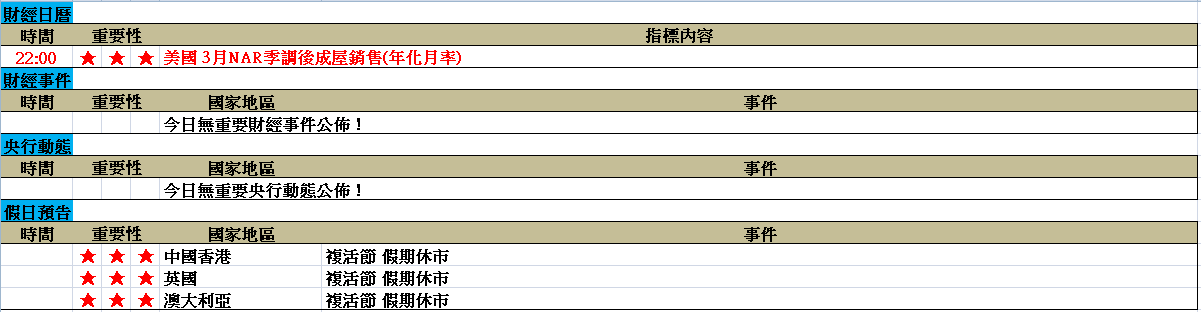

除了美國GDP之外,本周美國方面也將公佈其它一些數據,包括週一的成屋銷售、週二的新屋銷售以及週四的耐用品訂單數據等。

道明證券大宗商品策略師Daniel Ghali指出,本周其他值得關注的事情包括美國企業財報和美國耐用品報告。

英國脫歐重回舞臺中央

英國議會將在週二結束休假,這意味著脫歐消息將重回舞臺中央,這可能會對英鎊、黃金等資產走勢產生影響。

FXStreet分析師Yohay Elam認為,對於英鎊而言,本周焦點將隨著議會的歸來而重新轉向脫歐相關消息。技術圖形來看,英鎊/美元正處於平衡之中。

DailyFX週末撰文稱,上周英國脫歐消息方面頗為平靜。本周週二英國議員們將在度過複活節假期後返回倫敦,隨後他們的決定對市場所產生的重大影響可能在未來數月內逐步揭曉。

英國首相特雷莎·梅和反對黨領袖科爾賓將繼續就英國脫歐協議進行跨黨派談判。目前的情況是雙方取得的進展甚微。

DailyFX稱,如果雙方未能達成任何協議,特雷莎·梅可能會辭職,或者在5月份面臨反對黨提出的不信任投票。事實是,對於英國脫歐的擔憂可能會幫助黃金價格重獲提振。

歐盟領導人在4月稍早的峰會同意推遲英國脫歐最後期限。歐洲理事會主席圖斯克(Donald Tusk)在歐盟峰會結束後表示,歐盟同意將英國脫歐延期至2019年10月31日。6月份歐盟峰會對英國脫歐進程進行檢視,考察進展狀況。

英國首相特雷莎·梅在歐盟峰會後的新聞發布會上也表示,同意將英國脫歐延期至10月31日。在脫歐推遲期間,英國保持其完整的歐盟成員國權益。

《星期日泰晤士報》週末報道稱,英國頗有影響力、由保守黨籍議員組成的1922委員會的負責人,將告訴英國首相特雷莎·梅,她必須在6月底前辭職,否則他們將改變黨的領導規則來罷免她。

報道稱,1922委員會主席Graham Brady本周將會見特雷莎·梅,告訴她執政黨保守黨的70%議員希望她辭職,因為她把英國脫歐進程搞得一團糟,並導致保守黨的支持率急劇下降。

該委員會的行政人員將於週二開會,來決定是否允許在12月之前對特雷莎·梅進行新的不信任投票。

聚焦中美貿易

分析人士指出,投資者也將關注中美貿易相關的消息。

凱投宏觀高級大宗商品經濟學家Ross Strachan指出,投資者不應忘記中美貿易談判。

Strachan說道:“對包括黃金在內的市場而言,最終達成協議或談判破裂可能是市場的一個重大轉折點。”

據彭博報道,美國總統特朗普上週三稱,他認為中美貿易談判將取得“成功”。

特朗普在白宮一場活動上表示,中美談判“正在順利進行”,人們應該“很快”就會聽到相關消息。

特朗普曾在4月4日表示,中美雙方可能需要四周時間制定協議框架,然後再需要兩周時間落實協議細節。

美國財長姆努欽上週一表示,中美兩國旨在結束為期九個月的貿易關稅戰的談判正取得進展。

兩大央行決議來襲

本周投資者還將迎來日本央行和加拿大央行這兩大央行決議,可能會對日元、加元走勢產生影響。

日本央行仍是發達國家中最鴿派的央行。日本央行料將把利率維持在-0.10%,並承諾通過將10年期國債收益率設定在較低水準來壓低長期利率。日本央行行長黑田東彥將在會後舉行新聞發布會,解釋這一決定。

盡管日本央行預期政策不會發生改變。但XM分析師Raffi Boyadjian認為,週四的貨幣政策會議將印證市場的相關動向,屆時日本央行將公佈最近的季度前景報告,任何預測數值的下調都可能預示著未來數月內新的政策放寬。

在2017年取得部分進展後,日本通脹去年一直卡在0.7%-1.0%的範圍內,經濟增長隨著出口(日本經濟增長主要動力)受困於全球放緩而走弱。日本央行行長黑田東彥最近表示,如果日本經濟向著2%通脹目標前進的動能喪失,日本央行將增加放寬的貨幣政策。

然而,鑒於日本央行“彈藥”有限,要促使其採取行動,可能需要更為嚴重的下行。盡管如此,本周日本央行任何傾向於鴿派的立場都將施壓日元,這對最近已經承壓於風險情緒反彈的日元無異於“雪上加霜”。

加拿大央行與日本央行類似,週三料將宣佈按兵不動。投資者看來已經從上周該央行發布的春季商業前景調查報告中獲得了加拿大央行近期立場的提示。

加拿大央行最新的商業調查顯示,該國經濟狀況正在惡化。

加拿大央行從2017年夏季開始已經加息了5次,2018年10月份進行了目前為止的最後一次加息。盡管態度轉為謹慎,但加拿大央行保持緊縮傾向。其行長波洛茲最近表示其認為加拿大經濟的放緩是暫時性的。

Boyadjian分析認為波洛茲在本周的記者會中將保持類似的腔調,在市場的鴿派預期中加元可能會因此小幅上升。盡管加拿大最大出口產品石油價格走高,但此前加元已經受挫於經濟的悲觀前景以及市場預期的央行鴿派立場。

美元、黃金本周如何走?

分析師指出,假如本周美國經濟數據、尤其是GDP表現強勁,美元有望進一步上漲,而金價可能遭受打壓。

因美國零售銷售數據表現強勁,上週四美元強勢走高。Faraday Research高級市場分析師Matt Weller上週四撰文稱,美國零售銷售報告引發了外匯交易員的注意。

靚麗的美國零售銷售數據,與德國、法國令人失望的製造業數據形成對比,推動美元指數測試關鍵阻力位——97.50附近的10個月高點。

Weller指出,從技術角度來看,美元指數呈現出一個巨大的“上升三角形”形態,如果突破97.70這一障礙位,這可能預示著美元將出現“爆炸性”反彈。

Weller表示,展望本周,週五發布的美國第一季度GDP初值將是最引人注目的事件。在零售銷售數據出爐後,亞特蘭大聯儲的GDPNow模型顯示第一季度GDP的年化增長率為2.8%;Weller稱,位於該區間的GDP數據可能成為本周美元大幅上漲的催化劑。

根據彭博上週四公佈的每週黃金調查,黃金交易員和分析師轉變對黃金的看漲預期,多數持中性或看跌觀點。

在接受彭博調查的15位元黃金交易員及分析師中,2人看漲,6人看跌,7人持中性立場。

值得注意的是,受訪者此前一周曾持強烈看漲黃金價格的觀點。

道明證券(TD Securities)策略師Daniel Ghali上週四表示:“持續有跡象表明,美國經濟和全球經濟實際上已經走上了從今年早些時候的增長恐慌中複蘇的道路,這反過來對金價產生負面影響。”Ghali補充稱,持有黃金等不產生現金流的資產的機會成本正在上升。

Kitco Metals全球交易主管Peter Hug上週三表示,金價的跌勢還沒有結束,尤其是在短期內。Hug說道:“如果你要問我這個市場是否還有進一步下跌的可能,從技術角度來說,我只能說是。”