日內最重磅事件來襲!這家央行可能要降息?小心匯市劇烈波動

(香港)訊 周二(5月7日)投資者將迎來澳洲聯儲決議,這是日內最為重磅的風險事件。考慮到市場預期澳洲聯儲可能會在今日會議上降息,因此此次會議格外受到關注。分析師指出,假如澳洲聯儲今日決定降息,澳元可能會進一步遭受打擊;即便沒有降息,但若會後聲明鴿派,這仍然可能對澳元構成下行風險。此外,考慮到澳元的高波動性,投資者需要為決議後澳元劇烈波動做好準備。

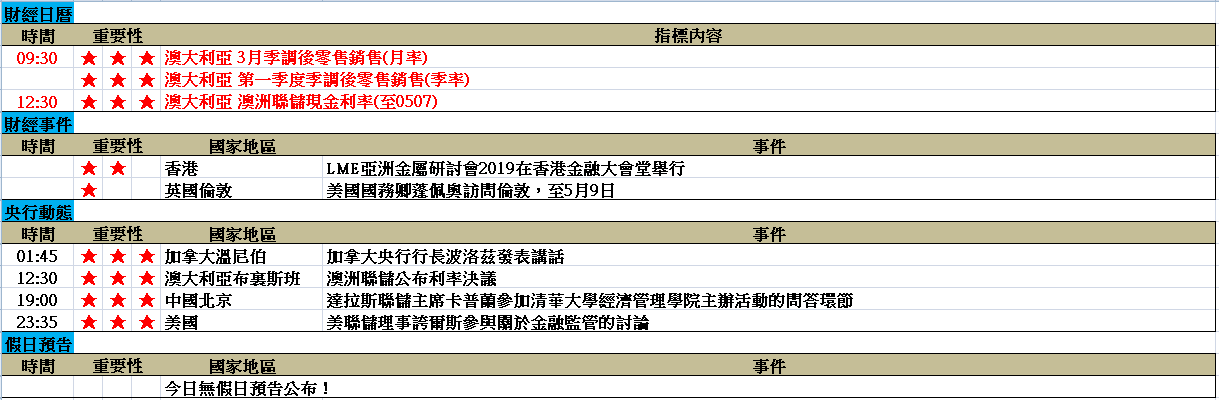

北京時間周二12:30,澳洲聯儲(RBA)將公布5月利率決議以及會後聲明。市場當前關心的是,4月政策會議上澳洲聯儲曾放棄進一步收緊的觀點,給出清晰信號稱如果通脹下滑,失業率增加,將考慮降息,那麼5月會議上澳洲聯儲是否會作出降息決定?有觀點認為通脹數據的疲軟或引發澳洲聯儲的寬松政策。

FXStreet分析師Omkar Godbole周二最新撰文稱,假如澳洲聯儲降息25個基點,澳元/美元可能在今日晚些時候跌至0.69。市場當前預期澳洲聯儲降息概率為50%。

在4月2日的澳洲聯儲4月決議上,澳洲聯儲連續28個月維持按兵不動的貨幣政策,維持當前利率水平1.5%,該聯儲當時指出,低利率對經濟造成支撐。

分析網站Dailyfx分析師David Cotte認為,澳洲聯儲本周仍有降息可能,緣於擔憂在通脹目標上收益率曲線走得過遠的情形。即便本次會議按兵不動,仍預期對降息的立場持開放態度。

由於近期澳洲通脹數據表現疲軟,越來越多的分析師預計該聯儲將把基準利率從目前的1.50%下調至1.25%。

澳大利亞統計在4月24日公布的數據顯示,澳大利亞第一季度消費者物價指數(CPI)季率持平,預期為上升0.2%;第一季度CPI年率上升1.3%,升幅不及預期的1.5%,也遠低於前值的1.8%。數據並顯示,澳大利亞第一季度CPI截尾均值季率上升0.3%,預估為上升0.4%。

近三年來澳大利亞通脹一直弱於澳洲聯儲的目標水平,此前澳洲聯儲就曾暗示4月將會降息,通脹數據的疲軟進一步加大了降息的可能性。

BK資產管理外匯策略董事總經理Kathy Lien周一撰文稱,在澳洲聯儲公布最新的貨幣政策聲明之前,澳元/美元一度跌至4個月低點。

Lien提到,當澳洲聯儲於4月份舉行會議時,他們修改了政策聲明,稱“委員會將繼續監控形勢發展,制定貨幣政策以支撐經濟的持續增長,隨著時間推移實現通脹目標”,這意味著他們正轉向更為鴿派的立場。

不過,Lien認為,今日澳洲聯儲可能還不會降息。她表示,自上次貨幣政策會議以來,澳大利亞經濟出現了廣泛的改善,如下表所示。零售銷售上升,制造業、服務業和建築業活動改善,就業增長加快。

Lien表示:“假如澳洲聯儲維持利率不變,澳元/美元可能因空頭回補而走高,不過澳元能否持續反彈取決於澳洲聯儲是否談論放寬政策。如果他們證實今年有可能降息,我們仍可能看到澳元/美元日內收低。但如果他們保持利率和大部分貨幣政策聲明不變,失望的空頭可能會平倉,從而推動澳元走高。”

周一紐約尾盤,澳元/美元下跌0.3%至0.6997,該貨幣對日內一度下滑0.8%。周二亞市早盤,澳元/美元基本你吃問,最新報0.6993。

FXStreet分析師Anil Panchal表示,假如澳元/美元跌破0.6970支撐,那麼0.6920可能吸引空頭的注意力。

道明證券指出,澳洲聯儲4月會議紀要顯示,短期內調整利率的條件不是很成熟,這份指引或維持一段時期,預期5月降息的投資者需警惕。

摩根士丹利預期本次會議上澳洲聯儲料按兵不動,預期將在11月會議上以及2020年2月會議上分別降息25個點,該行認為伴隨經濟環境惡化的擴散,勞動力市場需要更為疲弱才使得澳洲聯儲作出降息決定。

除了澳洲聯儲決議之外,周三的新西蘭聯儲決議同樣受到關注。與澳洲聯儲一樣,新西蘭聯儲在過去幾個月也讓市場為可能的降息做好了準備。

美銀美林(BofAML)周一發布分析報告指出,澳洲聯儲本周料將繼續按兵不動,但新西蘭聯儲很有可能會降息。

美銀美林分析師表示:“澳洲聯儲和新西蘭聯儲本周都將舉行政策會議,這兩大央行均有降息的可能,但相比而言,我們認為新西蘭聯儲更加有可能實施降息。新西蘭聯儲已經釋放出寬松的政策傾向,因該國企業信心大受打壓。”

美銀美林分析師稱:“在上周公布的第一季度通脹數據意外疲軟後,澳洲聯儲雖然也存在降息的風險,但我們認為該國央行還將進一步觀察增長前景以及勞動力需求才會做出決定,因此本周繼續按兵不動的概率較高。”

該行分析師補充道:“澳元/紐元的公允值依然比當前價位高了約2%,主要走勢將取決於澳洲聯儲的前瞻指引,但考慮到我們的政策決議預期,我們認為本周澳元/紐元的上行風險較大。”

中美貿易局勢主導市場情緒 美股全線下挫、黃金“V型”震蕩 今日聚焦RBA決議

(香港)訊 周二(5月7日)亞市早盤,國際現貨黃金位於1282.00美元/盎司區域。上一交易日金價走勢震蕩,亞市盤初一度漲至1285.70美元/盎司,之後自該點展開大幅回撤,最低觸及1276.85美元/盎司,而隨後金價再度自該點展開反彈,當日基本收於十字星,本交易日目前金價繼續維持反彈之勢。小時圖上看,金價走出“V型”震蕩格局。

周一全球股市遭遇猛烈拋售,美國股市、歐洲股市、中國股市再到都大幅下挫,受此影響,有“恐慌指標”之稱的VIX指數則一度飆升45%至今年1月底最高水平。

北京時間周一下午4時左右,新華社、人民日報、澎湃新聞等官方媒體報道,外交部回應“下一輪中美經貿磋商”:中方團隊正準備赴美磋商。

據新華社報道,5月6日,外交部發言人耿爽主持例行發布會。有記者就美國總統特朗普聲稱對中國商品加征關稅及中美下一輪經貿磋商之事提問。

耿爽回應稱,關於美方威脅對中國的產品加征關稅,類似的情況以前多次出現過。中方的立場和態度一直非常明確,美方對此也十分清楚。

耿爽指出,至於中美經貿磋商已經進行了十輪,取得了積極進展。當務之急,我們還是希望美方和中方共同努力,相向而行,爭取在相互尊重的基礎上達成一個互利雙贏的協議。這不僅符合中方利益,也符合美方利益,更是國際社會的普遍期待。

耿爽表示,“至於你關心的下一輪經貿磋商,國內外對此很關注,國際社會有很多的評論,我們也正在了解相關情況。我這裏可以告訴你的是,中方團隊正在準備赴美磋商。”

受全球市場避險情緒蔓延的影響,周一美股三大股指全線下挫,道瓊斯工業指數收盤下跌66.47點,報26438.48點;標普500指數則收跌0.4%,報2932.47點;納斯達克指數收盤下跌0.5%,報8123.29點。

由於貿易局勢的不確定性升溫,上一交易日美元觸底回升,而隨著美元走強,現貨黃金回落至1280美元/盎司關口下方,最低觸及1276.85美元/盎司,目前金價自低位再度有所反彈。

盛寶銀行(Saxo Bank)大宗商品策略師Ole Hansen表示,“我們看到市場對貿易談判的不確定性做出了反應,這在市場上制造了一些緊張情緒。美元稍微走強,抵消了我們在黃金市場看到的一些潛在波動。”

澳新銀行(ANZ)分析師Daniel Hynes表示,“特朗普周末就美中貿易協議發表評論過後,亞洲市場可以見到一些避險操作。當然那已經激起一些黃金避險買需,導致金市出現震蕩。”

本交易日重點關注澳洲聯儲(RBA)利率決議、中國4月外匯儲備以及美聯儲(FED)理事誇爾斯的講話。

北京時間周二12:30,澳洲聯儲(RBA)將公布5月利率決議以及會後聲明。市場當前關心的是,4月政策會議上澳洲聯儲曾放棄進一步收緊的觀點,給出清晰信號稱如果通脹下滑,失業率增加,將考慮降息。5月是否降息成為市場最大的疑問,投資者拭目以待。

道明證券(TDS)分析師指出,澳洲聯儲4月會議紀要顯示,短期內調整利率的條件不是很成熟,這份指引或維持一段時期,預期5月降息的投資者需警惕。

黃金後市展望

在4月看跌黃金的福四通國際周一稱,5月份繼續看跌黃金,黃金和白銀將在5月份繼續掙紮,因美元走強不會動搖以及美國利率上升的幽靈的存在,美聯儲在近期可能會將支點轉向更為中立的立場,在加上即將進行的美中貿易協議以及近期一係列好於預期的美國宏觀數據。

福四通國際在月度商品前景中表示, “我們認為黃金的交易區間為1250-1310美元/盎司,白銀交易區間為14.50-15.40美元/盎司。

德國商業銀行周一表示,全球交易所交易基金ETF持有的黃金自12月底以來首次跌破2000噸。該銀行引用彭博匯編的數據指出,周五的流出量為7.4噸。大多數黃金ETF像股票一樣進行交易,但跟蹤商品的價格,存入黃金以支撐股價。這使得投資者可以接觸黃金價格,而無需承擔某些的如儲存和分析實物金屬費用。

Myrmikan Capital創始人兼董事總經理Daniel Oliver在談到黃金投資者時表示,“當金價走高時,他們都將成為贏家。關鍵在於哪一方贏得更多,哪一方贏得更少。金價本應走高,但現在卻又在下跌。”