FED會議紀要逼近 如何交易美元/日元?

美元/日元守住自3月低點和8月低點以來的上行趨勢線,這中和了看跌前景。且如果美聯儲(FED)會議紀要顯示貨幣政策制定者願意看到利率維持在中性水準上方,則匯價前景可能轉為看漲。

美聯儲將於北京時間週四(10月18日)2:00公佈9月貨幣政策會議紀要,當時美聯儲啟動了年內第三次升息。會議紀要可能重申美聯儲在政策緊縮方面長期以來的“漸進主義”呼聲,並可能提供有關中性利率水準的見解(既不是擴張性的,也不是緊縮的),以及多數政策制定者是否願意將利率推高至中性水準上方。

多數美聯儲官員認為,中性利率水準接近3%。更重要的是,9月公佈的點陣圖顯示,美聯儲幾乎所有官員都認為,到2020年利率將高於中性水準。

此外,芝加哥聯儲主席、著名的鴿派委員埃文斯最近也呼籲更多2次升息,這引發人們猜測美聯儲可能正在為限制性利率政策市場做準備。

然而,美債收益率的急劇上升正開始影響股市。值得注意的是,美聯儲的緊縮政策已經對整個新興市場構成了壓力,且美國總統特朗普批評美聯儲升息過快。

鑒於此,美聯儲可能會避免在升息方面加大賭注。然而,如果會議紀要確實顯示出官員們對高於中性利率的共識越來越強,則美元很可能會全面飆升。

另一方面,如果美聯儲會議紀要重申逐步升息,並暴露出官員對貿易緊張及其對經濟負面影響日益加劇的擔憂,則美元可能會遭受打擊。

技術面看,只要上行通道維持完好,則美元/日元接下來阻力最小的路徑依舊是上行。

正如我們所看到的,上周美元/日元大幅下挫,證實了周圖十字星的看跌反轉。然而,匯價自上行通道下軌展開強勁反彈,以及自3月低點以來的上行趨勢線已經挽救了部分多頭。

如果美元/日元攻克113.18(7月高點)初步阻力位,則看漲偏好將加強。在這種情況下,美元多頭很可能助推匯價進一步漲向114.55高點。

而下行方面,如果美元/日元收盤跌破上行通道支撐位,則將驗證看跌的十字星反轉形態,屆時匯價將很容易進一步深跌下穿110.00關口。

美國政壇大事正在逼近 美元漲勢能否持續?

按照美國憲法,美國總統選舉每四年舉行一次,國會選舉每兩年舉行一次。其中一次國會選舉與四年一度的總統選舉同時舉行,而另一次則在兩屆總統選舉之間舉行。

在兩次總統選舉之間舉行的國會選舉,就是“中期選舉”,時間大都是在當年11月的第一個星期二舉行。2018年11月的第一個星期二則是11月6日。

對於美國政壇這一件大事,金融市場給予了高度關注,這事關特朗普之後經濟措施能否成功實施。

針對中期選舉下的美元走勢,知名投行道明證券撰文進行簡要分析,內容如下:

中期選舉給美元帶來了雙重風險,不過風險偏向於下行。

例如,一個分歧的國會可能會看到市場開始質疑,美國資產表現超過世界其他地區的狀況將會持續多久。

在基礎設施或稅收政策上很難找到共同點。刺激計畫的逆轉是不可能的,但做多美元的交易卻大幅增加。

美元相對於估值模型被高估7%,因此,經濟增長對美元年底的持續表現至關重要。

目前來看,美國經濟可能觸頂,英國退歐協定和義大利的預算很有可能會找到解決辦法,投資者的擔憂可能會轉移到美國。這將利好歐元和英鎊。

但是,如果共和黨人保持對國會的控制,這可能會使美元在年底前進一步升值,尤其是對歐元和日元等其他儲備貨幣的影響。

黃金投資晨報:歐盟峰會、美聯儲紀要連袂來襲 晚間金價或再掀波瀾

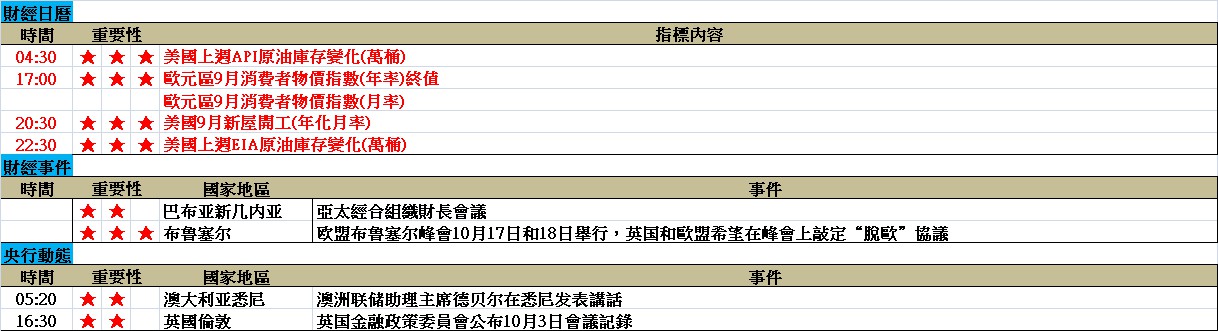

市場避險情緒所有平復,現貨黃金漲勢暫停,美元指數震盪交投於95關口附近。金價目前交投于1225美元水準附近,整體依舊較為強勢,市場對黃金的投資熱情也隨著黃金波動性的回歸而逐漸復蘇。本交易日,市場將迎來歐盟峰會,料將對金價有所影響。此外,消息稱美國或採取行動將伊朗“逐出”敘利亞,這也可能促使地緣政治風險升溫。週四淩晨2點,市場還將迎來美聯儲9月貨幣政策紀要,且在此之前,美聯儲理事布雷納德還將發表講話。

技術面分析:

美元

週二美元指數觸底反彈,美指一度觸及94.77刷新3周來最低水準,不過隨後收復跌勢,因公佈的美國工業產出資料等好於預期。儘管如此,但隨著中期選舉的逼近,多頭腳步暫歇,美元指數震盪交投于95整數關附近。技術面顯示,美指整體走勢較為疲軟,儘管短線有反彈的跡象,但是在美國政局不確定性的背景下,市場傾向保持謹慎。投資者需繼續關注95整數關,有效收于該水準下方,那麼美指有望擴大跌勢。

黃金

天圖顯示,現貨黃金在上週四大漲之後漲勢有所放緩,隨著美元指數陷入震盪趨勢且市場避險情緒逐漸降溫,金價的上行動能也逐漸收縮。不過金價整體依舊傾向看漲,MA均線呈反彈趨勢,且MACD顯示上行動動能柱目前處於較為積極的水準。不過,RSI以及KD指標漲勢有所放緩,但依舊處於積極區域,因此金價整體傾向震盪上行。

4小時圖顯示,黃金短線震盪下行,因美元指數溫和反彈,金價K線與RSI以及KD指標存在頂背離現象,這或暗示金價存在回檔的空間。目前KD指標仍未觸及超賣水準,且RSI指標也呈震盪回落趨勢,因此金價或仍有一定的下行空間。從雲圖來看,上行雲漲勢依舊完整且沒有明顯的收口跡象,這或暗示黃金短線趨勢依舊偏上漲。

基本面利好因素:

1、10年期美債收益率週二收盤溫和回落至3.16%,較週一下跌0.01%,一周前為3.23%,一個月前為3.02%。

2、美國截至10月13日當周紅皮書商業零售銷售月率僅錄得0.1%,大幅不及前值0.4%。

3、密西根大學10月份的消費者信心指數從9月份的100.1降至99。

4、美國財政部週一表示,美國年度預算赤字達到7790億美元,創2012年以來新高

基本面利空因素:

1、道鐘斯工業平均指數週二收盤上漲547.90點,漲幅2.17%,報25798.42點;標普500指數週二收盤上漲59.13點,漲幅2.15%,報2809.92點;納斯達克指數週二收盤上漲214.80點,漲幅2.89%,報7645.49點。科技和醫藥股領漲,標普500指數和納斯達克指數錄得自3月26日以來最大單日漲幅。

2、美國9月產出月率增長0.3%較經濟學家預期的0.2%有所增強,工業生產連續第四個月增長,受製造業和採礦業產出增長提振,但三季度工業動能大幅放緩。

3、美國8月商業庫存錄得增長,主要受到來自零售及批發庫存強勁增長的影響,經濟學家預計庫存的增加將助推美國三季度GDP的增長。

4、美國8月JOLTs職位達到713.6萬人,好于經濟學家預期的690萬人。